ProService informiert: Wie leistungsfähig ist die Einlagensicherung?

Jede Bank trumpft bei der Frage, wie gesichert das Geld bei der Bank angelegt sei, mit Hilfe der Einlagensicherung auf. Hierbei unterscheidet man zwischen der gesetzlichen und der freiwilligen Einlagensicherung. Das klingt im ersten Moment auch alles sehr gut. Doch das substanzielle Problem fußt im System.

Sobald es um Einlagensicherung geht, muss ein Grundverständnis dafür gegeben sein, was Geld überhaupt ist. Tatsächlich ist Geld allein das, welches als gesetzliches Zahlungsmittel vom Gesetzgeber vorgegeben wird, nämlich Banknoten und Münzen. Folglich trifft der Ausspruch "nur Bares ist Wahres" wahrhaftig zu.

Nur was ist mit dem Geld auf dem Konto? Zahlt irgendjemand Geld auf sein Bankkonto ein, gibt folglich Banknoten und Münzen am Bankschalter ab, um den Gegenwert auf seinem Konto gutschreiben zu lassen, ist er sein Geld im wahrsten Sinne des Wortes los. In diesem Augenblick wechselt er sein Bares gegen ein Zahlungsversprechen seiner Bank ein, hat also eine Forderung gegen das Kreditinstitut. Das eingezahlte Geld wird zu Giral- oder Buchgeld und dieses zählt in keiner Weise zu den gesetzlichen Zahlungsmitteln.

Die Bundesbank schreibt dazu: "Das Bargeld

Unter Bargeld versteht man Banknoten und Münzen. Banknoten sind Geldscheine (Papiergeld) und Münzen geprägte Metallstücke (Hartgeld). Sie lauten beide auf einen bestimmten Betrag in einer bestimmten Währung, in Deutschland bis Ende 2001 auf D-Mark, seit Anfang 2002 - wie im gesamten Euroraum - auf Euro. Münzen stellen eine Ergänzung des Banknotenumlaufs für kleine Zahlungen dar. Ihr Nennwert ist im Allgemeinen - so auch bei den Euro-Münzen - höher als der Metallwert. Solche Münzen nennt man Scheidemünzen.

Banknoten sind im Euro-Währungsgebiet das einzige unbeschränkte gesetzliche Zahlungsmittel. Jeder Gläubiger einer Geldforderung muss vom Schuldner Banknoten in unbegrenztem Umfang als Erfüllung seiner Forderung annehmen, sofern beide nichts anderes vereinbart haben. Die Vertragsparteien können sich darauf verständigen, dass der Gläubiger bestimmte Banknoten-Stückelungen nicht entgegennehmen muss.

Im Gegensatz zu den Banknoten sind die Münzen nur in beschränktem Umfang gesetzliches Zahlungsmittel. Im Euro-Währungsgebiet ist ein Gläubiger nicht verpflichtet, mehr als 50 Münzen pro Zahlung anzunehmen. Das deutsche Münzgesetz regelt zudem, dass in Deutschland niemand verpflichtet ist, Münzen im Wert von mehr als 200 Euro zu akzeptieren."

Das vorhandene Bargeld entspricht nur einen sehr geringen Anteil des vorhandenen Geldes. Offiziell sagt man, dass schätzungsweise 10 Prozent des gesamten Giralgeldes als Bargeld existiere. Gleichwohl vermehrt sich die Buchgeldmenge solcherart stark, dass der Bargeldanteil womöglich wesentlich geringer sein wird. Buchgeld selbst wird durch die Ausreichung von Krediten aus dem Nichts erschaffen. Die Bank muss lediglich 1 Prozent des verliehenen Betrages als Reserve halten. Somit erschafft sie 99 Prozent Giralgeld, welches sich dann auf Konten befindet.

Als 2008 das Geldhaus Lehman aus den USA pleiteging und eine globale Krise dadurch auslöste, wurde den verunsicherten Anlegern seitens der Regierung versprochen, dass das Geld auf den Konten sicher sei. Damit hat Frau Merkel es seinerzeit auf den Punkt gebracht. Allein das Geld auf den Konten sei gesichert. Abholen wäre gar nicht machbar gewesen und ist es in diesen Tagen auch nicht. Denn wie wäre es denn machbar, wenn die Überzahl der Kunden ihre Guthaben in gesetzliche Zahlungsmittel zurücktauschen wollte? Kein Bankhaus hat auch nur ansatzweise genug Bargeld, um das zu gewährleisten. Wie denn auch, wenn gar nicht genug gesetzliche Zahlungsmittel existieren? Im Umkehrschluss würde das in der Theorie bedeuten, dass das System kippen würde, sowie lediglich 10 Prozent dieser Menschen sich ihre Guthaben auszahlen lassen würden. Praktisch sähe das selbstverständlich anders aus, da die Verteilung des Geldvermögens eine wichtige Rolle spielt. Da 10 Prozent der Reichen so viel oder sogar mehr haben, wie der ganze Rest gemeinsam, wäre so ein Run der Armen auf die Banken möglicherweise noch nicht systembedrohend. Aber wehe, darunter sind einige der Reichen.

Die Einlagensicherung selbst ist eine gewaltige "Black Box". Die Banken zahlen in der Regel 0,8 Prozent ihrer verwalteten Einlagen pro Jahr in den Topf, was im Grunde nicht sehr viel ist. Wieviel Volumen sich im Topf befindet, ist schwer ersichtlich, weil man sich auch nicht so richtig in die Karten schauen lässt. Aber sehen wir es mal wirklichkeitsnah. Egal, welche Beträge da aufgebracht werden, es dreht sich um Geldwerte, um Buchgeld, welches kein gesetzliches Zahlungsmittel ist. Im Falle einer Problemsituation eines Finanzinstitutes oder womöglich mehrerer, wäre es nebensächlich, ob das Geld auf den Konten geschützt wäre. Die Kunden würden es sowieso keinesfalls abheben können oder wenn, dann nur einen kleinen Teil davon.

Systemrelevante Bankenrettung mit Steuergeldern

Wie realistisch ist es, dass die Einlagensicherung im Ernstfall ausreicht? Erinnern wir uns zurück an die Ereignisse während der Krise 2008. Zu dieser Zeit wurden von Regierungsseite immense Beträge aufgebracht, damit Kreditinstitute nicht in die Pleite gehen. Aber diese Gelder haben die entscheidungsfreudigen Politiker sicherlich nicht aus der eigenen Tasche locker gemacht. Es wurden Schulden gemacht, für die der Staat, somit der Steuerzahler bürgt. Es sieht folglich ganz danach aus, dass der Bürger im Falle eines Falles für sein Guthaben selbst bürgen wird, sowie der Staat einmal mehr Feuerwehr spielen wird.

Aber was ist, wenn die Währung versagen wird?

Fakt ist doch eines. Ein Versprechen gilt nur für den Fall, dass es keiner bricht und wenn die Voraussetzungen erfüllt bleiben. Sofern in Deutschland Vermögen bis zu 100.000 Euro über die Einlagensicherung gesichert sind, nützt das wenig, sobald der Euro nichts mehr wert ist.

Gold und Silber die Ersatzwährungen

Es ist höchste Zeit, geldunabhängige Vorkehrungen mit Sachwerten zu treffen. Edelmetalle bieten sich hier an. Besonders Gold und Silber werden besonders geschätzt und weltweit als Währungsersatz akzeptiert.

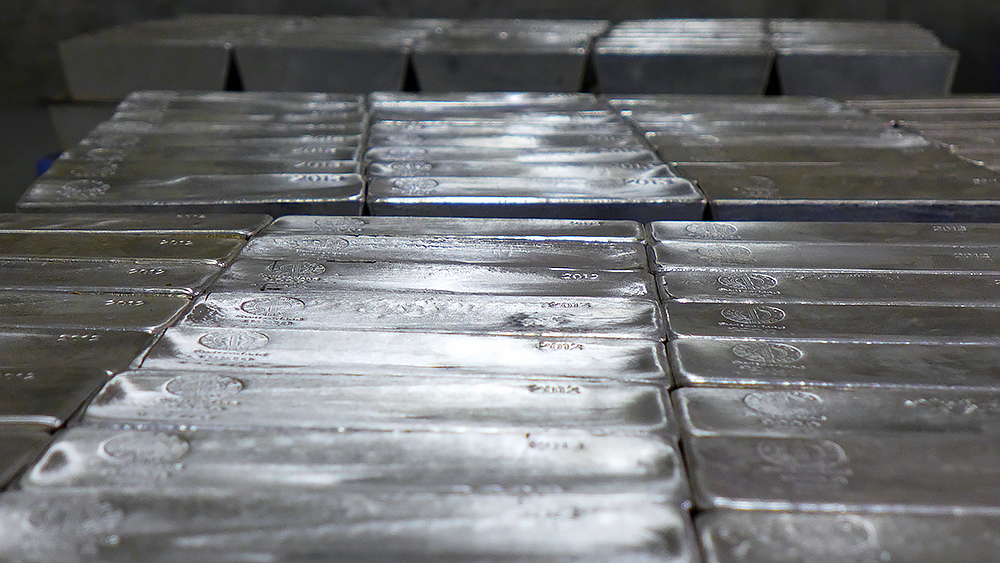

Die ProService AG aus Liechtenstein bietet statische und gemanagte Portfolios aus Gold, Silber, Platin und Palladium zu Bestpreisen an. Damit können die Chancen unterschiedlicher Edelmetalle miteinander vereint werden. Das Wichtigste ist aber, dass diese Edelmetalle in physischer Form vorliegen. Die Barren werden in einem Hochsicherheitstresor in einem Zollfreilager in der Schweiz, außerhalb der EU gelagert. Dadurch erhält der Edelmetallkäufer einen Vorteil aufgrund eingesparter Mehrwertsteuer bei Silber, Platin und Palladium. Darüber hinaus werden die Edelmetalle bei der ProService zu Preisen großer Barren angeboten, auch bei geringeren Kaufmengen. Sinnvoller geht es nicht.

Bildrechte Shutterstock, Urheber: totojang1977, Stockfotonummer: 363549257

{kind=link}

{kind=link}

{kind=link}